地方公共団体の財政の健全化に関する制度について

最終更新日:2017年03月19日

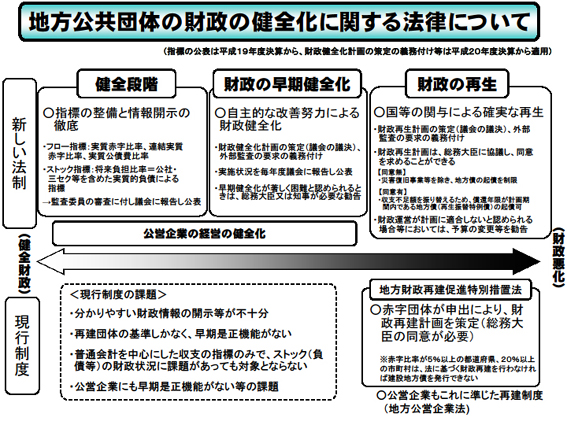

法律制定の背景

地方公共団体の財政再建制度については、地方財政再建促進特別措置法(昭和30年法律第195号)による赤字の地方公共団体に対する財政再建制度と地方公営企業法(昭和27年法律第292号)による赤字企業に対する財政再建制度が設けられていたところです。

地方分権を進める中で、この再建制度のあり方を検討するため、平成18年8月、総務省において「新しい地方財政再生制度研究会」が設置され、平成18年12月、その検討結果が「新しい地方財政再生制度研究会報告書」としてまとめられました。この中でこれまでの制度については、わかりやすい財政情報の開示や早期是正機能がない等の課題が指摘され、財政指標を整備してその公表の仕組みを設けるとともに、財政の早期健全化及び再生のための新たな制度を整備することが提言されました。

この結果を踏まえ、第166回国会に「地方公共団体の財政の健全化に関する法律案」が提出され、同法案は国会審議を経て平成19年6月22日に公布されました(平成19年6月22日法律第94号。以下「健全化法」という。)。

また、法律で政省令事項とされた財政指標の算定方法の細目や財政の早期健全化・再生の基準等については、「地方公共団体の財政の健全化に関する法律施行令(平成19年12月28日政令第397号)及び「地方公共団体の財政の健全化に関する法律施行規則」(平成20年2月5日総務省令第8号)などにより定められています。

地方分権を進める中で、この再建制度のあり方を検討するため、平成18年8月、総務省において「新しい地方財政再生制度研究会」が設置され、平成18年12月、その検討結果が「新しい地方財政再生制度研究会報告書」としてまとめられました。この中でこれまでの制度については、わかりやすい財政情報の開示や早期是正機能がない等の課題が指摘され、財政指標を整備してその公表の仕組みを設けるとともに、財政の早期健全化及び再生のための新たな制度を整備することが提言されました。

この結果を踏まえ、第166回国会に「地方公共団体の財政の健全化に関する法律案」が提出され、同法案は国会審議を経て平成19年6月22日に公布されました(平成19年6月22日法律第94号。以下「健全化法」という。)。

また、法律で政省令事項とされた財政指標の算定方法の細目や財政の早期健全化・再生の基準等については、「地方公共団体の財政の健全化に関する法律施行令(平成19年12月28日政令第397号)及び「地方公共団体の財政の健全化に関する法律施行規則」(平成20年2月5日総務省令第8号)などにより定められています。

法律の概要

この法律は、地方公共団体の財政の健全性に関する比率の公表の制度を設け、当該比率に応じて、地方公共団体が財政の早期健全化及び財政の再生並びに公営企業の経営の健全化を図るための計画を策定する制度を定めるとともに、当該計画の実施の促進を図るための行財政上の措置を講ずることにより、地方公共団体の財政の健全化に資することを目的としています。

1.健全化判断比率の公表等

地方公共団体の長は、毎年度、前年度の決算の提出を受けた後、速やかに、実質赤字比率、連結実質赤字比率、実質公債費比率及び将来負担比率(以下「健全化判断比率」という。)並びにその算定の基礎となる事項を記載した書類を監査委員の審査に付し、その意見を付けて当該健全化判断比率を議会に報告し、かつ、当該健全化判断比率を公表しなければなりません。

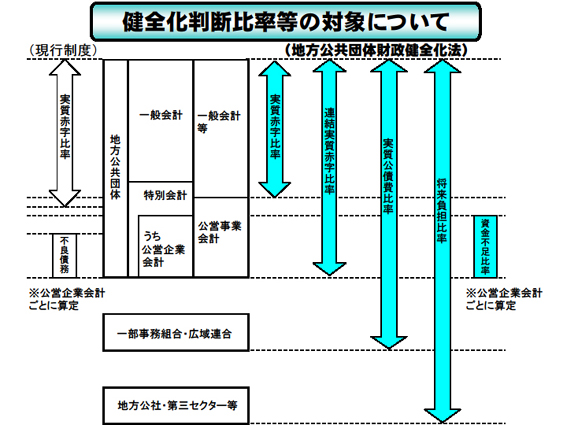

2.健全化判断比率等の対象となる会計

-

健全化判断比率等の対象となる会計の範囲を図示した画像です。

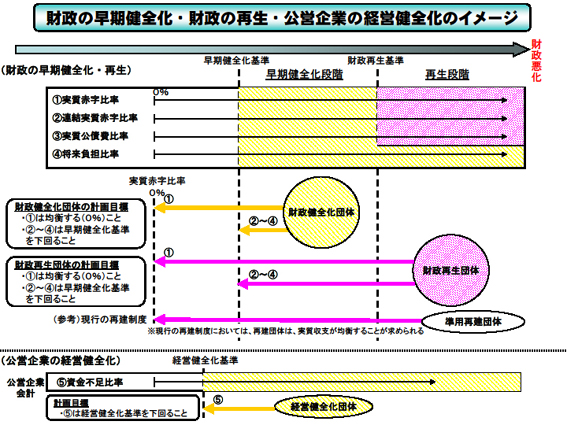

3.財政の早期健全化

地方公共団体は、健全化判断比率のいずれかが早期健全化基準以上である場合には、当該健全化判断比率を公表した年度の末日までに、議会の議決を経て「財政健全化計画」を定めなければなりません。

4.財政の再生

地方公共団体は、再生判断比率(健全化判断比率のうちの将来負担比率を除いた3つの指標)のいずれかが財政再生基準以上である場合には、当該再生判断比率を公表した年度の末日までに、議会の議決を経て「財政再生計画」を定めなければなりません。

5.資金不足比率の公表等

公営企業を経営する地方公共団体(組合及び地域開発事業団を含む)の長は、毎年度、前年度の決算の提出を受けた後、速やかに、公営企業ごとに資金不足比率(資金の不足額の事業規模に対する比率)及びその算定の基礎となる事項を記載した書類を監査委員の審査に付し、その意見を付けて当該資金不足比率を議会に報告し、かつ、当該資金不足比率を公表しなければなりません。

地方公共団体は、公営企業の資金不足比率が公営企業の経営健全化基準以上である場合には、当該公営企業について、資金不足比率を公表した年度の末日までに、議会の議決を経て「経営健全化計画」を定めなければなりません。

地方公共団体は、公営企業の資金不足比率が公営企業の経営健全化基準以上である場合には、当該公営企業について、資金不足比率を公表した年度の末日までに、議会の議決を経て「経営健全化計画」を定めなければなりません。

6.施行等

健全化判断比率及び資金不足比率の公表は、平成20年4月1日から、財政健全化計画等の策定義務などその他の規定については、平成20年度決算に基づく措置から適用されています。

問い合わせ先

企画財政課 財政係

メールにてお問い合わせいただいた場合は、下記代表メールアドレスからではなく職員個人のメールアドレスより返信されます。

- 電話番号 01547-2-2171(内線番号:320番・331番)

- 電子メール zaisei@town.shiranuka.lg.jp